2025年起德国 B2B 电子发票强制实施,企业如何应对新规?

2025电子发票类别新规

2024年3月22日,德国联邦政府通过了一项《增长机会法案》。该法案规定了从2025年1月1日起,德国发票重组和《增值税法》( UstG )中新定义的各种发票类型。目前,任何未打印在纸上并通过邮寄发送的内容均视为电子发票,包括:

- EDI 发票

- 通过电子邮件发送的 PDF 发票

- 符合 EN16931 标准的 CII 和 UBL 格式的电子发票

- 其他内部格式的 IDoc 发票

纸质发票归为“其他发票”类型。

这一分类将从2025年起根据《增长机会法案》发生变化。唯一被定义为“电子发票”的将是符合 EN16931 标准的 CII 和 UBL 格式的发票。

什么是 UBL 和 CII ?

未来,电子发票将专指根据 EN16931 标准使用 CII 或 UBL 语法的电子发票。CII 代表跨行业发票( Cross Industry Invoice ),UBL 代表通用业务语言( Universal Business Language )。这两者都是基于 XML 的语法,用于电子发票的标准化数据交换。CII 和 UBL 语法已被广泛使用,这也是它们在 EN 标准化过程中被选中的原因。

德国使用的两种主要电子发票格式是 XRechnung 和 ZUGFeRD 。XRechnung 格式支持 CII 和 UBL 语法,而 ZUGFeRD 支持嵌入在 PDF/A-3 中的 CII 。

强制措施分阶段实施

提案是从2025年1月1日开始引入德国B2B交易的电子发票强制措施。为了减轻中小企业的负担,有以下几种分阶段实施选项:

a) 按公司规模

第一年,小型和中型企业可选择性同意接收电子发票。第二年,只有小型企业拥有选择性接收权。从第三年起,电子发票将全面引入。

b) 按发票金额

电子发票强制措施设置金额门槛,比如,2025年(第一年)适用于超过50,000欧元的发票,2026年(第二年)适用于超过30,000欧元的发票。从2027年(第三年)起,不设门槛。

c) 按其他标准

电子发票接收义务从第一天起适用。然而,电子发票开具义务对小型和中型企业来说,将在后续生效。这种分阶段引入的系统已经在法国实施。

接收电子发票义务

目前,只有纸质发票可以在没有收件人同意的情况下发送,因为所有收件人都能阅读这种格式。发送 EDI 、IDoc 或其他结构化发票,包括按照 EN16931 标准的 CII 和 UBL 格式的发票,目前需要收件人的同意,因为并非所有收件人都能阅读每种电子发票。

从2025年1月1日起,供应商将能够在没有收件人明确同意的情况下发送符合 EN16931 标准的 CII 和 UBL 格式的发票。这也意味着收件人必须接受这些发票。其他格式在双方协议下仍然可以使用。

对于所有德国的 B2B 交易,接受符合欧洲标准 EN16931 的电子发票将是强制性的,即:

- 从 ZUGFeRD 2.X 版本起( CII-XML 嵌入在 PDF/A-3 中)

- XRechnung( CII-XML 或 UBL-XML )

从2027年7月1日起,年营业额超过80万欧元的公司将强制发送电子发票:

根据 EN16931 标准格式 ( ZUGFeRD , XRechnung ) 或兼容 EN16931 的其他电子发票格式。

从2028年1月1日起,各种规模的企业将强制发送电子发票:

根据 EN16931 标准格式 ( ZUGFeRD , XRechnung ) 或兼容 EN16931 的其他电子发票格式。

电子发票强制义务的例外情况

根据现行立法《德国增值税法》第4条第8至29号,免税交易目前不受电子发票义务的影响。对于总金额不超过250欧元的小额发票和旅行票据,可以使用其他类型的发票。

继续使用 EDI 的条件

电子发票必须符合 EN16931 标准。也可以使用兼容 EN16931 的替代电子发票格式。这意味着发票所需的信息可以以符合或兼容欧洲标准的格式提取。在这些条件下,EDI 流程在2027年12月31日之后仍可使用。

创建和引入电子报告系统

根据德国政府的联盟协议,创建和引入电子报告系统是电子发票强制措施的一个组成部分。在报告系统上线之前,先要强制引入电子发票,而后实施报告系统。

ViDA 欧盟提案仅规定自2028年1月1日起对跨国 B2B 交易进行电子报告。在德国,计划创建一个满足国内和欧盟要求的报告系统,以避免给企业界带来双重负担。这意味着报告系统将处理以下交易:

- 德国国内 B2B 交易(根据德国政府的联盟协议)

- 跨境 B2B 交易(根据 EU-ViDA )

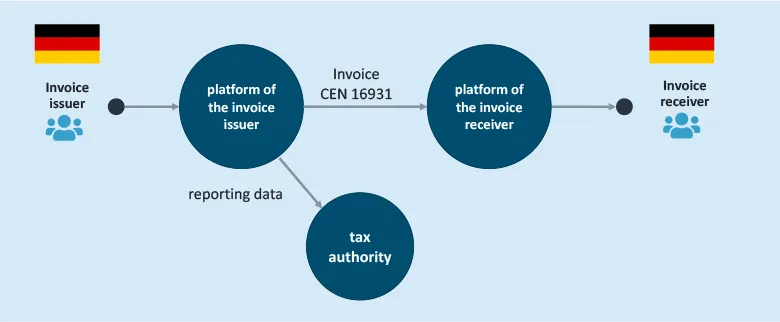

未来电子发票和报告数据流程

发票开具者的电子发票平台根据 EN16931 标准检查合理性,从发票中提取报告数据并将其报告给国家门户网站。随后,发票开具者的电子发票平台将发票发送给接收者的电子发票平台。这意味着在发送实际发票的同时,将报告数据发送给税务机关。发票数据交换可以在私人或政府的电子发票平台上进行。

在向报告系统传输数据时,纳税实体只需电子传输某些发票数据(称为报告数据)给税务机关。目前,德国没有计划向税务机关传输完整的电子发票。

一旦报告系统到位,发票数据可以通过以下方式传输:

- 政府的电子发票平台

- 符合官方规范的私人电子发票平台

SEEBURGER 可提供支持

作为经验丰富的电子发票解决方案商,SEEBURGER 可助您用简单、标准化的方式满足必要的电子发票和报告系统要求。除了适用于德国的 EDI 、ZUGFeRD 、FacturX 、XRechnung 和 Peppol ,SEEBURGER 方案还覆盖全球电子发票标准,提供灵活、独立于 ERP 的解决方案,且能与 SAP 深度集成(无缝集成 SAP S/4HANA ),SEEBURGER 具备丰富的 SAP 知识和经验,这让用户处理进出项发票都非常方便。

SEEBURGER 发票门户服务通过无缝、自动化的工作流处理接收到的电子发票,从接收到入账,然后再传输到各种 ERP 系统中,保证发票数据的安全传输,遵循各国的相关法律法规。